故障解析

故障解析

图片系AI生成

在阅历了粗重的上半年之后,特斯拉在2024年第三季度的推崇好了许多。

行家录用量达到了462890辆,同比增长6%,创下有史以来第三好的季度录用量,这亦然特斯拉在2024岁首次实现汽车销量的增长。

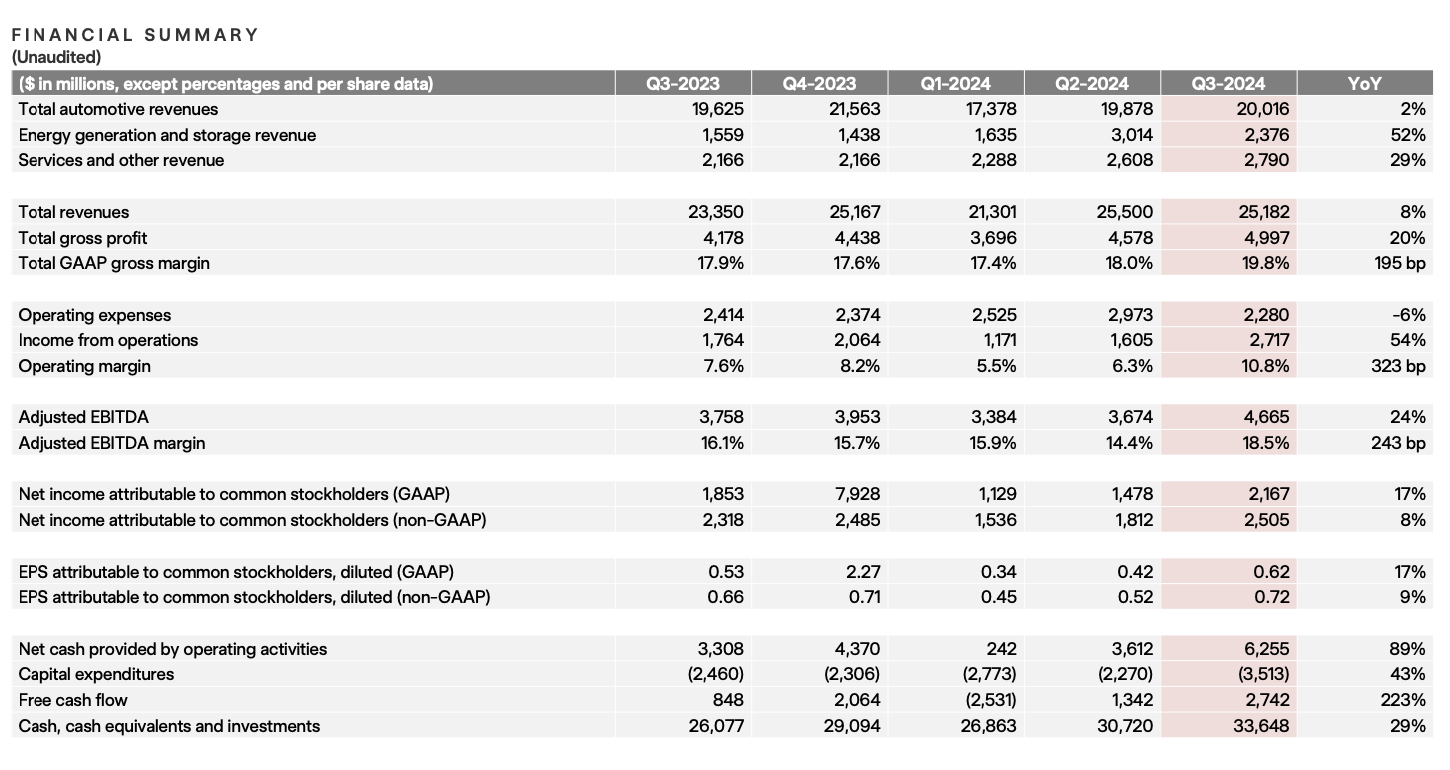

营收部分,天然低于预期的 254.7亿好意思元,但第三季度特斯拉收入为252亿好意思元,仍然同比增长8%,末端了集会四个季度利润同比下滑的地方。

与此同期,全体毛利率同比增长19.8%,汽车业务毛利率升至17.1%,高于华尔街预期的15.1%。

然则,就在外界一派容或的时候,也有东谈主对这份成绩单推崇出严慎气派。摩根大通的瑞安·布林克曼(Ryan Brinkman)就给出告戒说,特斯拉盈利背后的增长要素(如碳排放监管积分收入和高额营运本钱收益)并不行抓续。

特斯拉把收入区分红三块:汽车业务、动力业务、就业偏激他业务。其中,汽车业务营收为200.16亿好意思元,同比增长2%。而碳排放监管积分收入为7.39亿好意思元,较上年同期的5.54亿好意思元增长33%。

特斯拉称,第三季度监管积分收入为史上第二高。也恰是由于碳排放监管积分这一收入来源,匡助特斯拉在该季度实现了21.67亿好意思元的净利润,同比增长了17%。

售后等业务毛利润同比增超90%除了碳排放监管积分值得温暖之外,事实上,第三季度特斯拉的苍劲推崇很猛进度上来自汽车销售除外。

财报数据炫耀,特斯拉动力业务营收增长52%至24亿好意思元,就业偏激他业务营收增长29%至28亿好意思元。两者占公司营收的比重均不算高,但增速亮眼。

动力业务包含储能和光伏系统,就业偏激他业务则主要包含质保期外的车辆售后、超充站付费充电、二手车销售、商品零卖、车辆保障收入等。

引东谈主驻守的是,特斯拉的“就业偏激他”的毛利润达到了2.5亿好意思元,同比增长超90%。特斯拉说明称,主要收货于超等充电产生的毛利润增多、就业中心利润率提高以及零件销售和商品产生的毛利润增多。

天然2.5亿好意思元的利润只占全体毛利润(49.97亿好意思元)的一小部分,但与之矛盾的是,马斯克曾屡次暗示,特斯拉并不会从这些业务中赚取利润。

比如2019财年第二季度财报的事迹会上,马斯克就说过,“咱们能思到的最佳的就业,其实是莫得就业,这意味着每辆车都能完整的运行,而不需要售后就业的赞成。”

天然在2024年第三季度事迹会上,特斯拉也重申了“莫得就业便是最佳的就业”这一不雅点,但特斯拉建树就业中心的脚步还在加速。仅本年第三季度和第四季度,特斯拉新开和行将新开近70家门店。在北好意思,也大幅扩大了每家门店的界限。

至于超充站付费充电部分,好意思闻明投行高盛曾预测,特斯拉向第三方EV品牌盛开超充收集将为该公司带来高出250亿好意思元(约1600亿东谈主民币)的年度营收。2022年,马斯克曾经在原推特上公开过特斯拉为超等充电桩业务确立的目的——包含统统成本在内,实现 30% 的毛利率或 10% 的利润率。

但本年特斯拉才安宁初始向非特斯拉电动汽车盛开其超等充电收集,况兼超充团队刚刚阅历涟漪转机,还需要更多不雅察。

本年4月,马斯克还遣散了超等充电业务部门。马斯克本东谈主也表态,特斯拉将会放缓新建站点的速率。尽管本年5月底,特斯拉把一部分超充的被裁东谈主员从头聘回,但这莫得蜕变减轻的大方针。据悉,本年5-8月,特斯拉新盛开的超等充电站接口数目同比下滑了28%。

单车成本降至历史最低回到主营的汽车业务上,成本限度成为本季度汽车业务毛利率端(去碳积分)擢升最主要的原因。

每辆车的平均销售成本已降至历史最低——约为35100好意思元。特斯拉暗示,成本裁减的主要原因是电动汽车电板的原材料价钱一直鄙人降。

以国内为例,中国有色金属工业协会锂业分会发布2024年9月锂行业运行情况,9月,国内碳酸锂价钱在8万元/吨以下运行。9月30日,电板级碳酸锂价钱为7.55万元/吨,比昨年同期下跌55%。

另外一个原因可能是Cybertruck毛利率的提高,毛利初次实现转正。

第三季度特斯拉电动汽车录用量环比和同比均有所增长,创下了积年第三季度的录用记录。其中,Model 3/Y录用量为439975辆,较上年同期的419074辆增长5%;其他车型录用量为22915辆,较上年同期的15985辆增长43%。

特斯拉在财报中相配说起Cyber truck,天然初次录用不及一年,但Cyber truck初次实现了正毛利率,已毕了该车型到2024年底为公司盈利的目的。

不外,由于Model 3/Y车型老化,如若再莫得新车型推出的刺激,汽车业务延续恶化无非便是本领问题。因此,特斯拉急需新车刺激。

特斯拉在事迹会上暗示,该公司正在为推出新车型作念准备,包括愈加经济的车型,并将在2025年上半岁首始推出。马斯克暗示,其中一款经济型车型的售价将低于3万好意思元(包括引发递次),但他莫得显现细节。同期暗示,团队正在勤苦让工场作念好准备,裁减制造低成本。

FSD孝敬3.26亿好意思元营收看成特斯拉将来的蹙迫部分,在事迹会上,特斯拉进一步显现了讨论FSD和无东谈主驾驶出租车取得的成绩和将来谈判。

在FSD部分,限度第三季度,特斯拉FSD(驾驶员监管版)上累计行驶里程高出20亿英里,其中高出50%是在V12版块上实现的。

特斯拉首席财务官Vaibhav Taneja还在电话会议上显现了FSD的营收情况——FSD在第三季度为特斯拉孝敬了3.26亿好意思元的营收。

据悉 ,跟着新版块12.5的发布,全自动驾驶和Cybertruck的发布,特斯拉将代码归并,FSD的第13版行将推出。在安全性方面,马斯克暗示,比拟V12.5版块,FSD V13干预间的行驶里程将提高5-6倍。

至于10月刚刚发布但结果并不达预期的Robotaxi,马斯克显现,无东谈主驾驶出租车Cybercab将于2026年上市,起售价将在3万好意思元傍边。同期,2026年,Cybercab有望实现量产,特斯拉领先的目的是每年在行家坐蓐200万辆Cybercab,最终可能达到400万辆。

不外,Robotaxi思要落地,计谋限定是一皆蹙迫的门槛。特斯拉当今并未得回在加州谈判生意化运载收集公司或叫车就业的许可。

但这不影响马斯克的乐不雅。他在事迹会上自信地给出谈判:来岁会在加州和德州得回批准,来岁年底将扩展到加州和德州除外地区。

当今,特斯拉依然开荒了一款移动出行App,一些加州职工本年依然不错使用这款诈欺,不外当今车辆上仍配有安全驾驶员。

在事迹会上,特斯拉称,公司当今正处于两大增长海浪之间:第一个海浪初始于Model 3/Y平台的行家推广,下一个增长海浪将由自动驾驶的高出和新址品的推动身起,包括基于下一代汽车平台的车型。

尽管宏不雅经济要素抓续存在,但特斯拉预测2024年汽车录用量将实现小幅增长。由于更经济车型将在来岁上市,特斯拉预测2025年的行家销量将同比增长20%至30%。而这个数字,远高于多量预测。

(本文首发于钛媒体App 作家|韩敬娴 剪辑|张敏) 故障解析